In einer Reihe von drei Artikeln hat Scott Greenhalgh, früherer Vorstandsvorsitzender des Impact Investors Bridges Evergreen Holdings, seine Gedanken zur Impact Investing-Landschaft in Großbritannien dargestellt. Scott Greenhalgh befasst sich mit den Herausforderungen für Investoren und Philanthropen, mit dem britischen Social Impact Investment Market und den verschiedenen Arten von Anlagemöglichkeiten sowie mit der Unterscheidung zwischen Finance First- und Impact First-Investitionen. Wir haben die Möglichkeit, diese Gedanken erstmals auf Deutsch zusammenzufassen. Unter https://www.beaconcollaborative.org.uk/what-is-impact-investing-scott-greenhalgh finden Sie auf der Seite von The Beacon Collaborative alle Artikel von Scott Greenhalgh im Original.

Scott Greenhalgh betont, der Begriff Impact Investing sei erstmals 2007 von der Rockefeller Foundation genutzt worden. Er beginnt seine Artikelreihe mit dem Versuch einer Definition von Impact Investing und bezieht sich dafür auf die Darstellung des Global Impact Investing Network (GIIN), das 2009 schrieb,

Impact Investments seien Investitionen in Unternehmen, Organisationen und Fonds mit der Absicht, neben einer finanziellen Rendite auch positive, messbare soziale und ökologische Auswirkungen zu erzielen.

Daraus leitet er drei Punkte für sein eigenes Verständnis ab: a) Impact Investing sei gestützt auf Werte und die Absicht, positive Auswirkungen auf soziale und/oder ökologische Fragen zu haben, b) stelle die Anforderung, dass die Auswirkungen gemessen werden müssten, und c) kann und sollte sowohl eine finanzielle als auch eine Impact-Rendite erzielen.

Lösungen zu sozialen oder ökologischen Fragen beitragen

Ein wertebasierter Ansatz und Intentionalität sind daher von zentraler Bedeutung für das Investieren. Diese Werte und Absichten sollten sowohl auf der Ebene des Investmentunternehmens als auch des Anlegers beziehungsweise Fondsmanagers funktionieren. Auf der Ebene der Investmentunternehmen bedeutet dies, dass die Produkte oder Dienstleistungen dieses Unternehmens positive Auswirkungen herbeizuführen und laut des Impact Management Project (IMP) damit auch Lösungen zu sozialen oder ökologischen Fragen beitragen. Werte und Absichten sollten auch den Wunsch des Anlegers untermauern, das Unternehmen bei dieser Mission zu unterstützen, und sich in der Art und Weise widerspiegeln, wie der Anleger sein eigenes Geschäft führt.

Dies bedeutet für einen potenziellen Investor in eine Impact-Anlageprodukt, dass er nach den Impact-Kriterien fragen sollte, die der Fondsmanager für die Anlageauswahl verwendet, wie der Fondsmanager versuchen will, das Ausmaß der Auswirkungen der Anlage positiv zu beeinflussen, wie diese Auswirkungen den Anlageerfolg beeinflussen und welche Anreize für das Fondsmanagementteam selbst bestehen.

Intentionalität impliziert die Fähigkeit, die Handlungen der Beteiligungsunternehmen zu beeinflussen und eine Steigerung der positiven Auswirkungen zu stimulieren, die über die ohnehin eingetretenen hinausgeht. Dies wird oft als Zusätzlichkeit (Additionality) bezeichnet.

Impact Investing erfordert die Messung der Auswirkungen

Aus diesem Grund definiert Scott Greenhalgh Impact Investing als Bedürfnis von Investoren, Einflusspositionen einzunehmen und eine Steigerung der positiven Auswirkungen aktiv zu unterstützen. Er hält Impact Investing für private, nicht börsennotierte Unternehmen relevanter als für börsennotierte Unternehmen, bei denen der Einfluss der Aktionäre geringer ist. Diese Definition könne sowohl wesentliche Eigenkapitalpositionen (in Unternehmen/Projekten) als auch Fremdkapitalpositionen umfassen, die die Fähigkeit vermittelten, die Auswirkungen zu beeinflussen. Impact Investing erfordert laut Scott Greenhalgh auch, dass die Auswirkungen gemessen werden und die Messung sowohl auf der Ebene des Beteiligungsunternehmens als auch auf der Ebene des Anlegers erfolgt. Das hoch angesehene IMP-Impact-Management-Framework hat sich in diesem Zusammenhang zum Industriestandard entwickelt und wird von vielen Organisationen, einschließlich Bridges Evergreen Holdings, verwendet.

Die Frage nach der Anlegerrendite

Impact Investing soll finanzielle Renditen generieren. Dies unterscheidet es von Philanthropie. Scott Greenhalgh definiert Impact Investing daher als Investition in gewinnorientierte Unternehmen und verwendet den Begriff der Sozialinvestition, um Kredite (mit finanzieller Rendite) an Wohltätigkeitsorganisationen und andere gemeinnützige Organisationen zu definieren. Aber welche finanzielle Rendite kann ein Investor erwarten? Und welches Risiko ist mit dem Investment, [auch bezüglich eines etwaigen Verkaufs], verbunden?

Für den breiteren Nachhaltigkeitssektor analysierte eine Studie von Morgan Stanley aus dem Jahr 2019 die Performance von 10.723 Investmentfonds im Zeitraum von 2004 bis 2018 und kam zu dem Schluss, dass es keinen Kompromiss bei den finanziellen Erträgen zwischen nachhaltigen und traditionelleren Fonds gab. In der Tat reduzierten nachhaltige Fonds das Anlagerisiko und boten den Anlegern insgesamt bessere risikobereinigte Renditen. In einer Wharton-Studie von 2017 wurde die finanzielle Leistung von 53 Impact-Fonds analysiert, die in private Unternehmen investiert haben. Die Analyse kam zu dem Schluss, dass Impact-Fonds, die marktgerechte Renditen erzielen wollten, dies weitgehend konnten, was wiederum darauf hindeutet, dass es keinen Kompromiss bei den Renditen gibt. Man kann mit Recht sagen, dass das Verhältnis zwischen Risiko, Rendite und der Wertorientierung sehr differenziert ist. Für Anleger ist es daher wichtig, sorgfältig zu prüfen, wie jeder Fondsmanager jede dieser drei Dimensionen und die Beziehung zwischen ihnen anspricht.

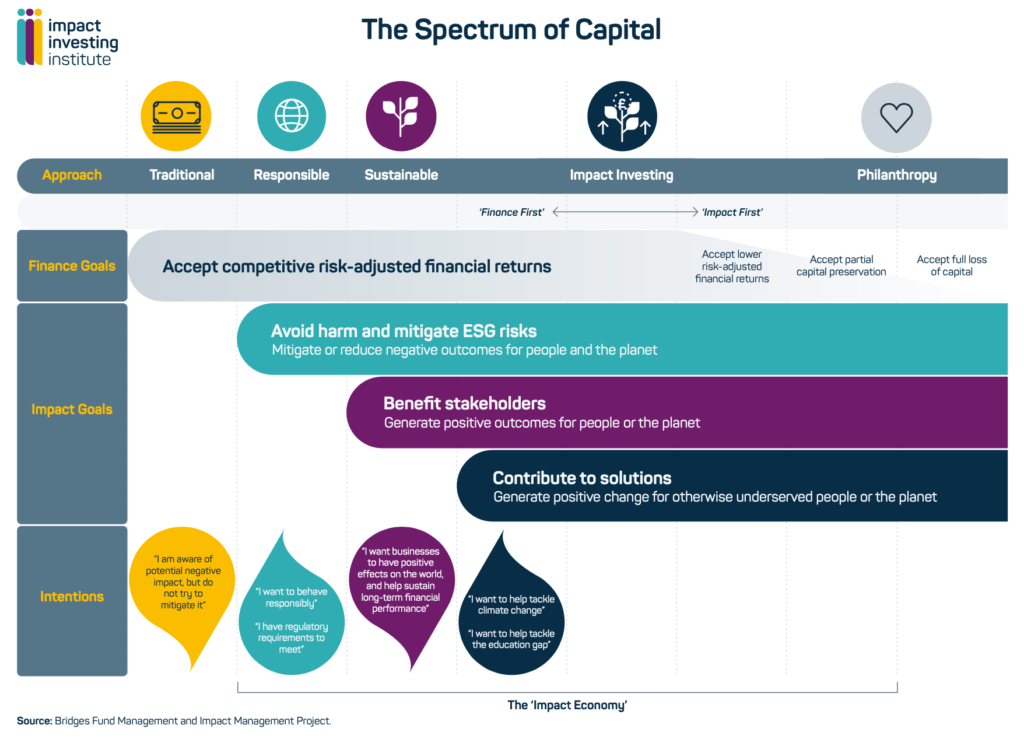

Ein Rahmen für verantwortungsbewusstes Investieren

Laut des „Spectrum of Capital“ des Impact Investing Institute (https://www.impactinvest.org.uk) könne man diese Investitionen als ein Instrument zwischen traditionellen Investitionen auf der einen Seite, bei denen es nur darum geht, die risikobereinigten Renditen zu maximieren, ohne die umfassenderen gesellschaftlichen oder ökologischen Folgen dieser Investition zu berücksichtigen, und Philanthropie auf der anderen Seite verstehen, die motiviert ist, die größtmögliche sozial-ökologische Wirkung zu erzielen und dabei den vollen Kapitalverlust akzeptiert.

Auf dem Weg von links nach rechts steigen die Wirkungsziele der Investition. Unter Verwendung des ABC-Frameworks des Impact Management Project besteht die erste Stufe darin, Schaden zu vermeiden („A“ für Englisch „avoid“). Dies beinhaltet ein negatives Screening. Zum Beispiel wären Anlagestrategien, die Glücksspiel-, Pornografie- und Tabakaktien ausschließen, oder Unternehmen mit schlechten Arbeits- oder Umweltpraktiken Vermeidungs- oder A-Strategien. Viele etablierte Fondsmanager bieten „ethische“ Aktien- und Rentenfonds an, die der „A“-Methode folgen.

In der nächsten Kategorie? wird nach Investitionen gesucht, von denen angenommen wird, dass sie den Stakeholdern zugutekommen („B“ wie Englisch „Benefit“). Hier müssen Unternehmen und Investoren sowohl Schäden vermeiden als auch positive Auswirkungen auf Menschen und/oder den Planeten berücksichtigen. Beispielsweise könnte ein Lebensmitteleinzelhändler eine klare Strategie verfolgen, um den CO2- und/oder Kunststoff-Fußabdruck seines Geschäfts mit messbaren Zielen zu verringern. Die „B“-Methode wird allgemein als „nachhaltiges“ Investieren bezeichnet. Wie bei ethischen Fonds bieten Mainstream-Fondsmanager eine breite Palette nachhaltiger Aktien- und Schuldtitelfonds an. Investitionen zur Bekämpfung des Klimawandels würden in den meisten Fällen als nachhaltig eingestuft.

In der dritten Kategorie werden die Netto-Gesamtauswirkungen der Investition berücksichtigt und bewertet, ob sie zu Lösungen für soziale oder ökologische Probleme beiträgen („C“ wie Englisch „contribute“). Der Wunsch, zu Lösungen beizutragen, vermittelt Intentionalität und ermöglicht es, „C“ -Investitionen als Impact-Investments zu betrachten. Wie oben erwähnt, hält der Autor es für notwendig, die Definition von C-Investitionen auf private Marktfonds zu beschränken, sowohl auf Private Equity als auch auf Private Debt.

ESG: Environment, Social, Governance

Ein anderer Begriff, der häufig mit Impact Investing in Verbindung gebracht wird, ist ESG, was bekanntlich für Umwelt-, Sozial- und Governance-Faktoren steht. ESG-Faktoren sind im „Spectrum of Capital“ implizit enthalten. Um zu analysieren, ob ein Unternehmen Schäden vermeidet, Stakeholdern zugutekommt oder Lösungen beisteuert, müssen relevante ESG-Faktoren überprüft werden. Im Kern verlangt die ESG von Unternehmen, eine Reihe nichtfinanzieller Angelegenheiten zu berücksichtigen, die sich auf ihre Marke, ihre Geschäftstätigkeit, ihre Mitarbeiter, breitere Stakeholder und ihren ökologischen Fußabdruck auswirken. ESG-Analyse und Berichterstattung können als Rahmen für die Risikoanalyse für Unternehmen und Investoren gleichermaßen angesehen werden. Für Anleger liefert die ESG-Analyse ein umfassenderes Bild eines Unternehmens und seines Risikoprofils als die reine Konzentration auf Finanzkennzahlen und einen relativen Vergleich („Best-in-Class“ Ansatz) der Unternehmen untereinander.

Das „Spectrum of Capital“ zeigt auch die Aufteilung von Impact Investments zwischen Finance First und Impact First. Der Unterschied wird naher unten beschrieben aber zusammengefasst besteht er darin, dass bei einem Finance First-Ansatz erwartet wird, dass die Finanzrenditen dem Kapitalmarktdurchschnitt entsprechen. Hingegen impliziert Impact First Investing ein gewisses Maß an Kompromissbereitschaft bei der finanziellen Rendite.

Der britische Social Impact Investment Markt

Im zweiten Artikel beschreibt Scott Greenhalgh den britischen Social Impact Investment Markt.

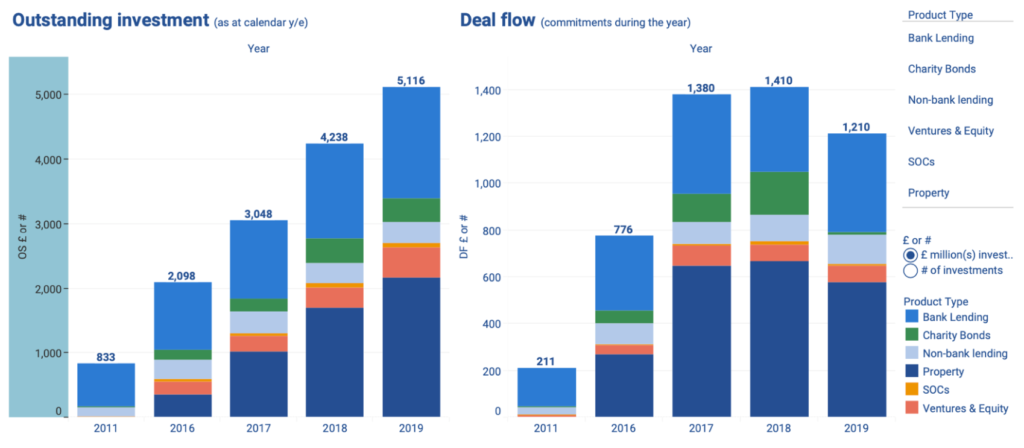

Der Markt für Social Impact First Investments in UK ist gemäß der obigen Analyse von Big Society Capital von 833 Millionen britischen Pfund im Jahr 2011 auf fünf Milliarden britische Pfund in 2019 gestiegen. In dieser Definition umfassen Impact First Social Investments alle renditeorientierten Investitionen in sozial orientierte Unternehmen sowie Kredite an Wohltätigkeitsorganisationen, soziale Unternehmen und sozial motivierte Unternehmen. Es schließt einerseits Philanthropie aus, die natürlich keine finanzielle Rendite erzielt, und andererseits Investments, die allein eine vollständige Marktrendite anstreben (Finance First).

Vielfältige Möglichkeiten für Investoren

Scott Greenhalgh unterscheidet dabei Investments in Social Property Funds (soziale Immobilien- und Wohnprojekte), Social Bank Lending (sozialorientierte Finanzierungen), Social Outcome Contracts (Beschaffung von Sozialdiensten) und Venture- und Equity-Investments. Den letzten Bereich hält Scott Greenhalgh für den wachstumsstärksten. Damit würden sozialorientierte Unternehmen und Projekte gefördert. Die meisten dieser Equity Anlagen sind Frühphaseninvestments. Daraus folgt, dass es sich um illiquide Anlagen handelt, die aufgrund der Investitionsphase ein höheres Risiko aufweisen und daher für Anleger interessant sind, die diese Risiken als Gegenleistung für die potenziell hohen sozialen Auswirkungen und hohen potentiellen Renditen akzeptieren.

Er schreibt: „Hingegen ist meine eigene Erfahrung, dass es gut möglich ist, einen Impact First-Fonds aufzubauen, der in schon etablierte und profitable Unternehmen investiert. Diese Strategie ermöglicht, das Anlagerisiko zu reduzieren und dem Anleger eine jährliche Rendite von rund neun Prozent netto zu erbringen, was den Anlegern eine attraktive risikobereinigte Rendite bietet.

Weiter schreibt Scott Greenhalgh: „Auf der Nachfrageseite gibt es in Großbritannien viele Unternehmer, die sozial motivierte Unternehmen aufbauen möchten. Diese Unternehmer möchten ihren Anlagepartner in der Regel anhand der Ausrichtung und Unterstützung der Werte auswählen, um sowohl wirtschaftlich erfolgreich zu sein als auch positive soziale Auswirkungen zu erzielen. Sie wollen nicht nur anhand finanzieller Kriterien gemessen werden. Auf der Angebotsseite ist es für institutionelle Anleger schwierig, diesem Teilsektor Kapital zuzuweisen, da viele der Investmentfonds klein sind und keine Erfolgsbilanz aufweisen. Damit dieses Marktsegment wachsen kann, muss das Kapitalangebot unbedingt erhöht werden, und dies wird höchstwahrscheinlich in naher Zukunft von vermögenden Einzelinvestoren kommen. Wir brauchen mehr davon!“

Finance First oder Impact First?

Im letzten Artikel der Reihe beschäftigt sich Scott Greenhalgh eingehender mit der Unterscheidung zwischen Finance First- und Impact First-Investitionen. Das obige „Spectrum of Capital“ ermöglicht es, zwischen Impact Investing zu unterscheiden, bei dem es um Finance First geht, das heißt Impact Investing ohne Einbußen bei den marktgerechten Finanzrenditen, und Impact First, bei dem der Investor niedrigere, risikobereinigte Renditen akzeptiert.

Finance First-Investoren als wirkungsorientierte Anleger

Der Finance First-Ansatz gilt hauptsächlich für „Profit with Purpose“ Beteiligungen an privaten Unternehmen. Es gibt immer mehr Private Equity-Investoren, die mit Finance First-Impact-Fonds den europaischen Markt eintreten. Solche Investoren gehen von einem sogenannten „Lockstep-Modell“ aus, wobei kommerzieller Erfolg und Impact-Erfolg miteinander verflochten sind. Mit anderen Worten: Je mehr kommerziellen Erfolg ein Unternehmen erzielt, desto höher werden die positiven Auswirkungen (der Impact) sein.

Das European Venture Philanthropy Association (EVPA) wiederum charakterisiert Finance-First-Investoren als „Anlagen mit Impact“. In dieser Definition wird der Anleger in jeder Phase des Investitionszyklus der finanziellen Rendite Vorrang vor den Auswirkungen einräumen. Von der ersten Überprüfung bis hin zu Entscheidungen darüber, welcher Käufer beim Ausstieg ausgewählt werden soll, besteht die Schlüsselmetrik für den Anleger daher darin, die finanzielle Rendite zu maximieren.

Daher gilt laut Scott Greenhalgh: Ein Finance First-Ansatz kann als Maximierung der Eigenkapitalrendite im Einklang mit den gängigen Private-Equity- und Risikokapitalinvestitionen beschrieben werden. Zwei Konsequenzen sind hervorzuheben. Erstens wird der Anleger bemüht sein, von Beginn der Investition an ein schnelles Wachstum zu erzielen, und zweitens, wenn möglich, eine Hebelwirkung einzusetzen, um die gewünschte finanzielle Rendite zu erzielen.

In einem Stanford-Papier aus dem Jahr 2017 wurde das Impact-/Return-Profil von Investitionen in Sozialunternehmen untersucht und festgestellt, dass hochwirksame Sozialunternehmen (im Gegensatz zu gewinnorientierten Unternehmen) in Schwellen- oder Industrieländern wahrscheinlich nicht mehr als niedrige einstellige finanzielle Renditen erzielen und damit nicht für Finance First-Anleger beziehungsweise -Fonds geeignet sind.

Impact First-Investoren gewichten die direkten Auswirkungen stärker

Impact First-Investoren konzentrieren sich hingegen eher auf eine ausreichende als auf eine maximierte finanzielle Rendite. Sie gewichten daher auch die Auswirkungen in Bezug auf Risiko- und Ertragsüberlegungen gleich oder stärker als die Finance First-Investoren. Wie eine ausreichende Rendite definiert wird, ist subjektiv und variiert. Bei Impact First-Anlegern wird die Investition nur durchgeführt, wenn sich die Folgenabschätzung in den folgenden Bereichen als akzeptabel erweist:

- das Ethos und die Werte des Unternehmens und seiner Mission

- das Ausmaß und die Tiefe der Auswirkungen und die Auswirkungsbewertung (möglicherweise unter Verwendung des IMP-Frameworks)

- seine Ambitionen und Pläne, eine größere Wirkung zu erzielen (möglicherweise unter Verwendung eines Theory of Change-Modells)

- seine Bereitschaft, die Auswirkungen zu messen und wie dies geschehen wird

- die Möglichkeit für den Anleger, die Wirkung zu verstärken (als Zusätzlichkeit (Additionality) bezeichnet)

Während des Investitionszeitraums werden der Investor und das Unternehmen dann weiterhin die Änderung der Auswirkungen messen und verfolgen.

Apropos Messbarkeit: Ein im gesamten Impact-Investment-Sektor verbreitetes Thema ist, wie wenige Anleger unabhängige Bewertungen verwenden, um die Auswirkungen während des Investitionszeitraums zu messen. Eine echte unabhängige Bewertung der Auswirkungen kann zeitaufwändig und kostspielig sein, sollte aber wohl durchgeführt werden, um das Risiko zu vermeiden, „die eigenen Hausaufgaben zu markieren“.

Auch beim Ausstieg aus dem Investment ist das Leben für den Finanzinvestor etwas einfacher. In den Lockstep-Modellen sind kommerzieller Erfolg und Impact-Erfolg miteinander verflochten. Dies bedeutet logischerweise, dass jeder Käufer versuchen wird, dieses Modell beizubehalten mit der Folge, dass der Verkäufer an den Meistbietenden verkaufen kann. Wenn jedoch kein Lockstep vorhanden ist, muss der Investor sorgfältig prüfen, welcher Käufer die Mission des Unternehmens am wahrscheinlichsten bewahrt. Es muss in diesen Fällen zwischen der Wahrung der Mission durch Verkauf an einen gleichgesinnten Käufer und der Möglichkeit, einen höheren Verkaufspreis und damit eine höhere Anlegerrendite durch den Verkauf an einen kommerziell ausgerichteten Käufer zu erzielen, abgewogen werden.

Impact First-Investing und risikobereinigte Renditen

Zuletzt befasst sich Scott Greenhalgh mit der Frage nach risikoadjustierten Renditen und schreibt: „Das ‚Spectrum of Capital‘ bezieht sich auf Impact-First-Investing als Akzeptanz niedrigerer risikobereinigter Renditen. Meiner Ansicht nach ist dies nur teilweise richtig. Einige Impact First-Fonds verfolgen die Strategie, im Gegenzug ein höheres Anlagerisiko einzugehen, um eine höhere Impact-Rendite zu erzielen. Andere nicht.“ Es gehe vielmehr darum, durch bestimmte Maßnahmen das Risikoprofil der Anlage zu verringern. Dies bedeute, dass die Anlegerrendite zwar absolut gesehen niedriger ist, aber auf risikobereinigter Basis attraktiv und sogar wettbewerbsfähig bleiben könne. Eine solche Strategie hat der Autor bei Bridges Evergreen verfolgt.

Impact Investing: Fazit

Sein Schlusswort: „In diesem Artikel habe ich sowohl den Finance First- als auch den Impact First-Ansatz für Investitionen skizziert und einige der Fehlerlinien zwischen beiden beschrieben. Jeder Ansatz hat seinen eigenen und absolut legitimen Platz im Spektrum des Kapitals. Es können positive Auswirkungen und Gewinnmaximierung Hand in Hand gehen. In anderen Fällen halte ich einen Impact First-Ansatz für angemessener und biete dem Anleger dennoch attraktive risikobereinigte Renditen. Ich erwarte ein beträchtliches Wachstum im Finanzsegment der Impact Investing-Landschaft, da mehr Mainstream-Fondsmanager Impact-Fonds im späteren Stadium und im Buy-out-Stil auflegen. Ich glaube auch, dass das Impact First-Segment, sowohl das Frühphasen- als auch das Wachstumskapital, wirklich florieren kann. Um dies zu erreichen, besteht Bedarf an mehr Kapital und an mehr Unterstützung durch Investoren; vielleicht die die selbst erfolgreiche Unternehmer waren und nicht nur investieren, sondern auch zum Aufbau beispielhafter sozial motivierter Unternehmen beitragen möchten.“