Von Dr. Julian Frede, Co-Founder and Managing Director evolutiq impact advisory

Der Impact Investing Markt wächst und erlebt eine zunehmende Professionalisierung. Die Messung und der Vergleich von Performance eines Investments und eines Portfolios werden dabei immer wesentlicher. Indem man ein Portfolio oder einen definierten Marktbereich im Impact Investing nach eindeutig definierten Zielindikatoren für Wirkung trennt, ist es möglich, Leistungskennzahlen wie den Impact Value Added (IVA) als Basis für Performance Management zu verwenden. Dieser Beitrag 1) zeigt die Voraussetzungen für den IVA, 2) stellt das Konzept IVA vor und 3) diskutiert die Umsetzung.

1. Der Zeitpunkt für eine Debatte über Effizienz und Mehrwert von Impact-Investoren ist günstig

Impact Investing ist derzeit ein Trendthema. Ein aktueller Bericht der IFC schätzt, dass künftig rund 10% der Finanzinvestitionen, d.h. 26 Milliarden US-Dollar, unter dem Label Impact Investing getätigt werden könnten.[i]Während der Markt an Größe zunimmt, verbessert sich auch seine Qualität: Eine Professionalisierung des Marktes findet statt, die sowohl die Definition, die Messung, die Berichterstattung als auch das Management der Auswirkungen umfasst.

Definition von Impact – ein schwieriges, aber gut etabliertes Verfahren und Hilfe ist vorhanden

Impact ist ein normativer Begriff. Daher benötigt das Wort eine Definition, eine Auflistung grundlegender Informationen, um zu verdeutlichen, was eine Person, eine Institution oder eine weltweite Gemeinschaft unter Impact versteht. Oft wird Impact gemeinsam mit dem Wort „Entwicklung“ verwendet – was nicht wirklich hilfreich ist, da auch der Begriff „Entwicklung“ normativ ist. Hier müssen beide Begriffe definiert werden.

Top-down- und Bottom-up-Ansätze: Bei der Definition von Impact können einheitliche Rahmenwerke eine wertvolle Stütze sein. Der in der Impact-Investing-Szene allgemein anerkannte Rahmen sind die Ziele für Nachhaltige Entwicklung (Sustainable Development Goals, SDGs). Um diese 17 Ziele, ihre 169 Unterziele und die dazugehörigen Zielindikatoren zu definieren, musste die Weltgemeinschaft einen langen und teilweise schmerzhaften Prozess durchlaufen. Heute bietet dieser sehr breit angelegte Rahmen ein gutes, erstes Verständnis dafür, wie Entwicklung und Wirkung definiert werden könnten: positive Beiträge zu den SDGs (es könnten auch nicht-negative Beiträge sein – das ist jedoch eine andere Diskussion…).

Hierbei handelt es sich um einen Rahmen, der von der internationalen Politik in Zusammenarbeit mit vielen Interessengruppen geschaffen wurde. Dieses Zielsystem ist ein guter Anfang, aber meist nicht das Ende bei der Definition von Impact. Er wird ergänzt durch einen Bottom-Up Ansatz. Bottom-up bedeutet, dass man den Impact ermitteln und definieren muss, den man individuell oder als Institution entweder anstrebt oder den man als Person oder Institution bereits erzeugt/unterstützt. Meist wird bei einem solchen Prozess eine vollständige Theory of Change-Analyse durchgeführt.[ii] Eine sehr wirkungsvolle Methode zur Definition von Impact ist auch die Eingrenzung der Impact-Definition, indem man gezielt einen begrenzten Bereich des Wortes definiert und dadurch eine oder nur einige leichter zu erfassende Auswirkungen festlegt. Ein gutes Beispiel für diesen Ansatz findet sich auf der Website der Bill and Melinda Gates Foundation.[iii]

Dieser Abschnitt soll zeigen, dass es einen bestehenden Prozess gibt, mit dem Personen oder Institutionen Impact definieren und in einem nächsten Schritt messbar machen können.

Messung von Impact – Standardindikatoren sind verfügbar und werden zunehmend verwendet (überprüft)

Die Messung von Impact war und ist zum Teil noch ein ziemlicher Graus im Hinblick auf standardisierte Indikatoren und Datenqualität. Das Global Impact Investing Network (GIIN)[iv] hat als Hilfestellung bei der Standardisierung von Indikatoren das System „Impact Reporting and Investment Standards“ (IRIS+)[v]entwickelt. Es erhebt den glaubwürdigen Anspruch, das „allgemein anerkannte System zur Messung, Verwaltung und Optimierung von Impact“ zu sein. Andere Systeme zur Festlegung von Standards, wie die Harmonized Indicators for Private Sector Operations (HIPSO)[vi], werden weitaus weniger genutzt und sind größtenteils auf das System IRIS+ abgestimmt. Heute bietet IRIS+ die beste verfügbare Indikatorenbasis für die Auswahl von Key Performance Indicators (KPIs), die sich gut als SMART[vii] Messgrößen für zuvor festgelegte Impact-Definitionen eignen. Der Leitfaden hat nun einen solchen Professionalisierungsgrad erreicht, dass die Auswahl eines Themas, z. B. Gender, zu relevanten Indikatoren führt, einschließlich der Verknüpfung mit der übergreifenden globalen Impact-Definition, den SDGs.

Die Indikatoren und die Messung befinden sich daher noch in der Weiterentwicklung. Sie haben jedoch ein erstes zufriedenstellendes Niveau bei der Suche nach einer Art “Branchenbuchhaltungsstandard“ erreicht.

Management von Impact – erste Standards etabliert

Im Jahr 2019 wurde der erste Mnagementstandard für Impact Investing eingeführt, die Operating Principles for Impact Management („impact principles“)[viii]. Von der eigentlichen Absicht und Definition von Impact decken diese Standards den Due-Diligence-Prozess, das Portfoliomanagement und den Exit ab. Der wichtigste Aspekt des Standards ist die jährliche Überprüfung, die jeder Unterzeichner veröffentlichen muss.

Zwar müssen solche Managementsysteme noch weiterentwickelt werden, doch scheint die Branche durchaus zufrieden zu sein, dass es endlich einen ersten weitgehend akzeptierten Managementstandard gibt – die Zahl der Unterzeichner ist auf 152 gestiegen und reicht von großen öffentlichen Entwicklungsfinanzierungsinstitutionen (z. B. IFC) bis zu großen Finanzunternehmen wie Black Rock, Credit Suisse usw.

Impact-Performance Management – Vergleiche gestalten sich schwierig

Der GIIN-Bericht aus dem Jahr 2019, „Evaluating Impact Performance“, hält die Zeit reif für Diskussionen und Leistungsvergleiche: „Investitionen können anhand ihres Impacts bewertet und ihre Impact-Performance gesteuert werden“. Dies ist aufgrund der bestehenden Definition und standardisierten Messung von Impact möglich. Wie oben erläutert, gibt es auch Managementsysteme. Allerdings werden die Managementsysteme und die Indikatoren derzeit eher für die Steuerung von Einzelinvestitionen genutzt und aggregiert meist nur in der Berichterstattung oder für Lernsysteme genutzt. Sie werden Portfoliointern meist nicht für den Vergleich von Investitionen und die Optimierung eines Portfolios angewandt. Damit ist es ebenfalls nicht möglich sie für die Steuerung der Gesamtmarktleistung durch die Schaffung eines transparenten Level-Playing-Fields für Finanzgeber und Impact-Investoren zu nutzen. Dieser Aspekt wird in der folgenden Abhandlung erörtert.

2. Anlehnung an finanzielle Performance Messung: das Konzept des Impact Value Added (IVA)

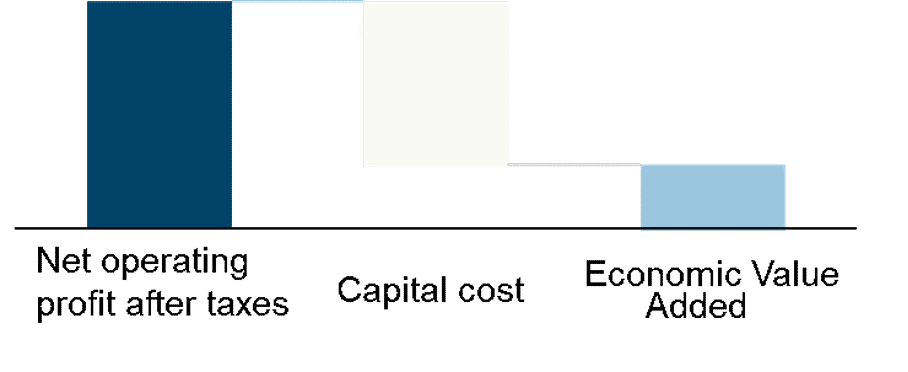

Ein sehr grundlegendes Konzept der volkswirtschaftlichen Rentabilität besteht darin, dass eine Investition zu „mehr“ führen muss, also einen Mehrwert mit sich bringt. Der Mehrwert kann als Ergebnis definiert werden, das über den Kosten der Investition liegt. Die Kosten sind die Opportunitätskosten.

Wenn man also nur zwei Investitionsmöglichkeiten hat und eine Investition mir einen Mehrwert von 100 bringt, sind die Opportunitätskosten der anderen Investition 100. Wenn das Ergebnis, d. h. der finanzielle Gewinn, über den Opportunitätskosten von 100 liegt, werde ich investieren. In der Finanzwelt werden die Opportunitätskosten als Kapitalkosten ausgedrückt, da der Finanzmarkt die Quantifizierung dieser Kosten in Geldwert des für die Investition benötigten Kapitals ermöglicht. Eine finanzielle Leistungskennzahl für dieses wirtschaftliche Konzept der Investition ist der Economic Value Added (EVA).

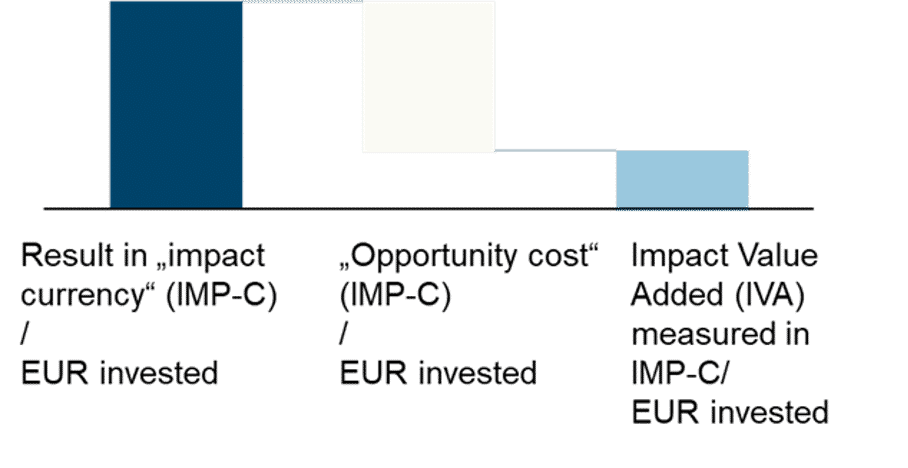

Kann ein solches Konzept nun in eine Leistungskennzahl übersetzt werden, die sich nicht auf das finanzielle Ziel einer Investition, sondern auf das oder die Impact-Ziele konzentriert? Eine solche Impact-Leistungskennzahl kann mit wenigen Schritten bei der Operationalisierung eingeführt werden. Zunächst soll dies in der Theorie dargestellt werden. Der Impact Value Added (IVA) kann eine Kombination aus Effizienzmaß und Vergleichbarkeit von Investitionen sein.

Die größten Herausforderungen bei der Diskussion über die Performance von Impact-Investitionen sind 1) die Frage nach der Messeinheit („impact currency (IMP-C)“) und 2) die Opportunitätskosten einer Investition („opportunity cost“).

Die Frage nach der „Währung“: Die Definition einer Impact-Währung

Impact Investing folgt den SDGs oder anderen Zielsystemen. In einigen Bereichen werden bereits Marktsegmente mit spezifischen Zielindikatoren geschaffen, z. B. geförderte oder geschaffene Arbeitsplätze, CO2 Emissionen, geschlechtsspezifische Investitionen, Schaffung von Steuern, Erreichen kleiner und mittlerer Unternehmen usw. Diese Indikatoren werden hier als Währung definiert, eine „Impact-Währung“ (IMP-C).

Warum ist eine solche „Impact-Währung“ notwendig? Geld ist die weltweit akzeptierte Darstellung wirtschaftlicher Chancen und in seiner austauschbaren Form auch die effizienteste. „Impact“ (ökonomische, soziale und ökologische Chancen) in exakten monetären Begriffen zu definieren, ist nur für ausgewählte Indikatoren möglich, mit großem Aufwand verbunden und aufgrund der oft involvierten Beurteilungen nicht allgemein akzeptiert – bislang muss man hinzufügen, da es erste Ansätze gibt, die Wirkung monetarisieren. Ein Beispiel ist die Impact Weighted Account Initiative. Durch die fehlende Allgemeingültigkeit ist es aktuell meist notwendig, die Monetarisierung zu umgehen. Dies ist möglich, da die Definition von Impact und dessen Messung immer mehr gemeinsamen Standards folgt, was die Wahl einer standardisierten „Währung“ erlaubt.

Sobald die Definition und der Indikator für Impact feststeht, lässt sich dieser kontinuierlich messen. Die Messung anhand eines bestimmten Indikators ermöglicht folgendes zu lernen: Was ist das Ergebnis der Investition (Wirksamkeit)? Wie viel Ergebnis erzielen Sie pro investierter Einheit (Effizienz)? Zudem lässt sich die Leistung im Laufe der Zeit bewerten.

Mit einer solchen Messbarkeit lassen sich Vergleiche innerhalb einer Institution ziehen. Ein Standardindikator ermöglicht zudem einen Vergleich innerhalb einer Gruppe von Impact-Investoren, die alle denselben Standardindikator verwenden (und die Datenqualität auf dieselbe Weise messen/erheben/plausibilisieren bzw. ein bestimmtes Qualitätsziel anstreben – auch dies ist etwas, das überprüft werden muss – doch das ist Gegenstand einer anderen Diskussion…).

Für einen Vergleich könnten die Gesamtergebnisse verglichen werden. Das wäre allerdings recht unfair, da es ohne weiteres möglich ist, einen Schritt tiefer zu gehen und das Ergebnis pro Investitionseinheit zu vergleichen. Dies ist ein Effizienzmaß, bei dem wir anfangen können, über den „größten Nutzen für das eingesetzte Kapital“ zu sprechen, ein Indikator, der es ermöglicht, die tatsächliche Investitionsleistung zu vergleichen, die sich aus einer bestimmten Investitionseinheit ergibt. Wir messen dies wie folgt: „Impact-Währung“ (IMP-C) geteilt durch die Investitionseinheit, hier den investierten EUR.

Wir unterscheiden den Markt für Impact-Investitionen nach seinen Impact-Währungen.

Ein Beispiel: „Geschaffene Arbeitsplätze für Bedürftige“ = IMP-C1

Investitionen in EUR = INVEUR

Leistungsmetrik: „Wert“ IMP-C1 / „Wert“ INVEUR

Opportunitätskosten in IMP-C

Die Kapitalkosten in der Leistungsmetrik Economic Value Added ergeben sich aus einer allgemein verwendeten Währung, dem Geld. Durch die Möglichkeit, nicht alle, aber viele Informationen über verschiedene Investitionsmöglichkeiten zu erhalten, lässt sich die Höhe der Kapitalkosten recht gut bestimmen. Wenn das Unternehmen läuft, sind sie eine Tatsache und ergeben sich aus den Kosten der externen Refinanzierung und den meist expliziten Renditeerwartungen für das bereitgestellte Eigenkapital.

Für den Impact Value Added sind die Kapitalkosten schwieriger zu ermitteln. Die Opportunitätskosten sollten die Ergebnisse widerspiegeln, wenn die Investition in eine andere, vergleichbare Möglichkeit gesteckt würde. Ein Beispiel: Wenn es nur zwei Impact-Investoren gibt, die denselben standardisierten Impact-Performance-Indikator verwenden, sind die Opportunitätskosten genau das, was der andere Investor als Ergebnis haben wird.

Bei finanziellen Bewertungen ist es genau dieselbe Logik: Wenn es nur zwei vergleichbare Investitionen gibt und man nur begrenzte Mittel zur Verfügung hat, um eine davon zu unterstützen (z. B. weil der Investitionsumfang auf eine bestimmte Teilregion beschränkt ist und es keine Möglichkeit gibt, nicht zu investieren), werden diese beiden Investitionen miteinander verglichen und die Opportunitätskosten der einen Investition sind die Ergebnisse der anderen.

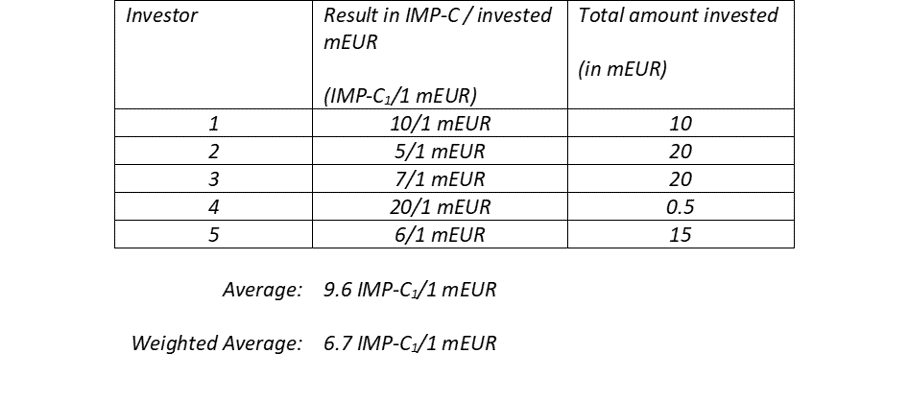

Was wir brauchen, sind diese Opportunitätskosten für das gesamte Marktsegment unter Verwendung eines bestimmten Zielindikators, der als Impact-Währung (IMP-C) definiert ist. Wenn es auch nur fünf oder zehn Investitionen in einem Portfolio oder gar eine Gruppe von Impact-Investoren gibt, die denselben Standardindikator verwenden, ergeben die Opportunitätskosten bereits eine sehr interessante Vergleichszahl.

Die Tabelle verdeutlicht, dass der Umfang der Gesamtinvestitionen nicht außer Acht gelassen werden sollte. Wir könnten kleinere Investitionen erleben, ähnlich wie bei Finanz-Start-ups, die sehr spezifische und kleinere Marktsegmente erreichen, bei denen die Ergebnisse pro investiertem Euro enorm sein können, jedoch stark abnehmen, wenn mehr Investitionen einfließen. Daher sollten sich die Opportunitätskosten nicht nur auf das pro investierter Einheit erzielte Ergebnis konzentrieren (Schwerpunkt könnte auch auf dem Ertrag des nächsten investierten marginalen Euros liegen), sondern auch den Gesamtumfang der Investition berücksichtigen und somit den gewichteten Durchschnitt (weighted average) der Marktleistung darstellen. Denkbar wäre auch die Verwendung des gewichteten Mittelwerts. Später wird sich zeigen, dass beim derzeitigen Stand der Datenverfügbarkeit nur die Gewichtung mit dem Gesamtinvestitionsvolumen relevant ist, um die Abhängigkeit von sehr kleinen Investitionen, die den Markt übertreffen, zu verringern.

Beispiel für den Impact Value Added (IVA)

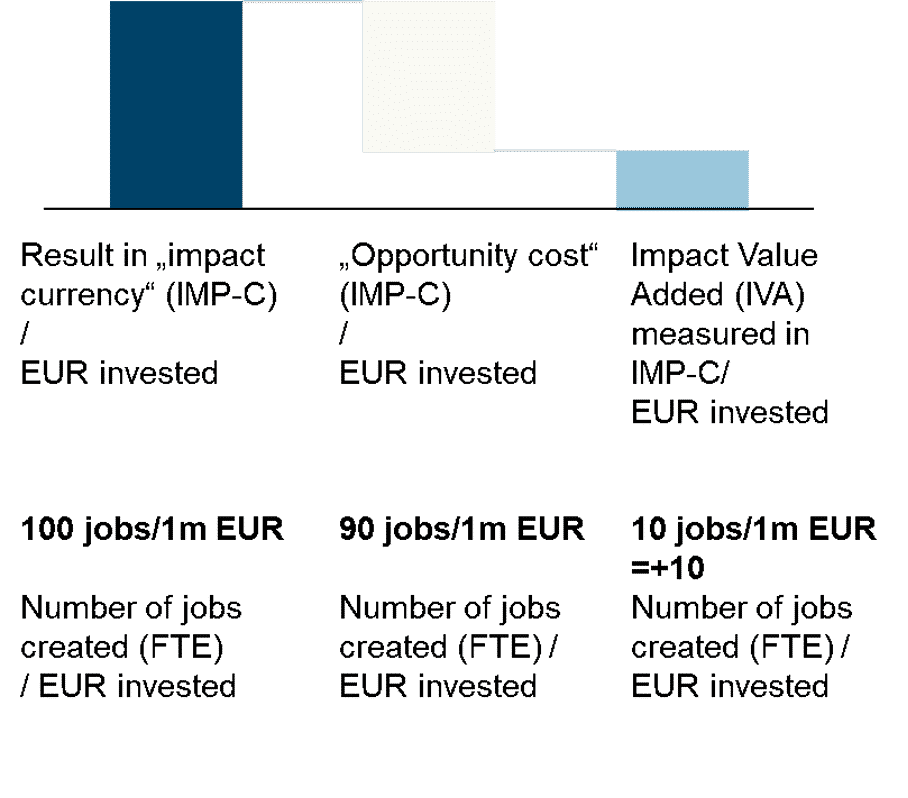

Nachfolgend wird ein standardisierter Indikator aus einer Liste von IRIS+ ausgewählt – dem nach eigenen Angaben „allgemein anerkannten Impact-Accounting-System, das führende Impact-Investoren verwenden, um ihre Auswirkungen zu messen, zu verwalten und zu optimieren“.[ix] Unsere Analyse konzentriert sich auf das Potenzial für Impact-Investitionen:

IMP-C1 = Geschaffene Arbeitsplätze in direkt unterstützten/finanzierten Unternehmen: Einkommensschwache Gebiete (PI2251)

Eine Investition muss Ergebnisse bringen im Sinne von:

100 IMP-C1/1 Mio. EUR = 100 geschaffene Arbeitsplätze pro 1 Mio. EUR Investition

Der Marktdurchschnitt könnte anhand der Zahlen für die Sub-Impact-Märkte als gewichteter Durchschnitt ermittelt werden:

90 IMP-C1/1 Mio. EUR = 90 geschaffene Arbeitsplätze pro 1 Mio. Euro Investition

Das Diagramm zu IVA sieht nun wie folgt aus:

3. Impact Value Added – Implementierung und Operationalisierung eines neuen Marktstandards

Eine Operationalisierung des IVA für ein Portfolio oder einen Teilbereich des Impact Investing sollte sich auf die gebräuchlichsten Indikatoren konzentrieren und die Umsetzung der folgenden Schritte anstreben:

Schritt 1: Identifizierung der am häufigsten verwendeten Standardindikatoren, um die größten Teilbereiche des Portfolios oder eines Impact-Investing-Marktes zu definieren,

Schritt 2: Überprüfung der Definition, der Datenerhebung und der Qualität – Überprüfung, ob die tatsächliche Messung eine Vergleichbarkeit der unter dem ausgewählten Indikator verfügbaren Daten ermöglicht.

Schritt 3: Transparenz: in einem Portfolio ist dies meist leicht herzustellen. Bei mehreren Marktakteuren müssen diese vereinbaren, die notwendigen Daten zu teilen, z.B. anonym oder nur für eine interne Lerngruppe. Investoren sollten über das Potenzial der IVA-Analyse informiert werden, damit größere Marktteilnehmer ihre eigenen IVAs in ihren eigenen Portfolios erstellen können.

Schritt 4: Bereitstellung jährlicher Opportunitätskostenzahlen zur Berechnung der IVA: Vereinbarung mit den Marktteilnehmern über die Erhebung von Daten, die eine Aktualisierung der Opportunitätskosten ermöglichen – im Allgemeinen könnten dies Jahresangaben sein, die mit der Finanzbuchhaltung vergleichbar sind. Im Falle einer hohen Fluktuation der Marktteilnehmer/Investitionsmöglichkeiten könnten vierteljährliche Berichte erstellt werden.

IVA für den Markt oder eine Gruppe von Impact Investoren

In einem Portfolio ist es deutlich leichter, mittels dem IVA Performance zu Messung. Es gibt jedoch im aufstrebenden Impact Investing Markt konkrete Möglichkeiten, IVA-Berechnungen anzustoßen:

- Die Global Benchmarking Alliance bestimmt eine Reihe von Indikatoren, die von den 2.000 größten Unternehmen der Welt verwendet werden sollen. Warum sollten hier nicht einige standardisierte Indikatoren mit einem Hinweis auf deren Verwendung für eine IVA-Berechnung aufgenommen werden?

- IRIS+ und GIIN verzeichnen eine jährliche Zunahme der Mitglieder und der Nutzer von Standardindikatoren. Darüber hinaus erweitert sich ihr Aufgabenbereich fast jährlich und umfasst nun auch die Verknüpfung mit den SDGs und die Unterstützung von Investoren bei der Suche nach den richtigen Impacts, in die sie investieren wollen. Die Untersuchung von IRIS+ könnte erste IVAs für ausgewählte Teilmärkte liefern, sobald das erforderliche Netzwerk aufgebaut ist.

- Grundsätze für das Impact Management: Die Impact Principles sind ein Meilenstein für das Management von Impact. Sie legen den richtigen Schwerpunkt auf „Einheit in der Vielfalt“, um eine Anpassung an die Grundsätze auf unterschiedliche Weise zu ermöglichen. Die Gruppe der Unterzeichner umfasst nach wie vor die meisten Entwicklungsfinanzierungsinstitutionen und die größten globalen Impact-Investoren – jeder von ihnen ist in der Lage, selbst eine IVA-Bewertung durchzuführen. Dies würde sich auf die meisten Grundsätze des Standards auswirken.

- Öffentliche Gelder spielen in Impact-Investing-Bereichen eine wichtige Rolle, z.B. durch Mischfinanzierung. Transparenz ist Teil der Verwendung öffentlicher Mittel. Derzeit arbeitet die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) an Impact-Standards für private Finanzierungen für nachhaltige Entwicklung (PFSD). Ein weiteres Arbeitsprogramm der OECD konzentriert sich auf die „Guiding Principles on Managing for Sustainable Development Results“. Bei beiden Rahmenwerken steht die Transparenz im Vordergrund. Die Verwendung von halbwegs standardisierten Impact-Indikatoren ist ein kleiner Schritt. Ein auf solchen Indikatoren basierender Vergleich führt zum IVA.

4. Limitationen und weitere Forschung

Dieser kurze Artikel zu einer Leistungskennzahl ist in ihrer Ausführung bei weitem nicht ausreichend. Hier sind einige Ideen zu Limitationen und weiterer Forschung.

Größter Nutzen für das Geld: Impact Value Added – Abstand zum Grenzwert und zur Durchschnittsanalyse

Ein Vergleich verschiedener Teilbereiche des Impact-Investing-Bereichs könnte mit dem IVA möglich sein. Der IVA einer einzelnen Investition kann mit den Opportunitätskosten und der gesamten Investitionssphäre des Teilmarktes verglichen werden. So lässt sich abschätzen, inwieweit die gezielte Investition die Effizienz eines Marktes steigert – hebt sie den gewichteten Durchschnitt auf ein neues Niveau? Eine solche Analyse ist für verschiedene Teilmärkte mit unterschiedlichen Impact-Zielen möglich. Sobald die IVAs der verschiedenen Teilsektoren festgelegt sind, kann der Markt für Impact-Investitionen nach dem besten Preis-Leistungs-Verhältnis durchsucht werden. Dies ist eine Idee, die noch weiter ausgearbeitet werden muss.

Wechselkurs der verschiedenen Impact-Währungen (IMP-C) – Diskussion über qualitätsbereinigte Lebensjahre (QALY)

Impact-Investitionen wären einfacher zu analysieren und zu vergleichen, wenn es für die verschiedenen Impact-Währungen einen Wechselkurs gäbe. Man wüsste dann, wie viel „geschaffene Arbeitsplätze“ in „an lokale Regierungen gezahlte Steuern“ oder „finanzierte KMU“ umgerechnet werden. Eine solche Austauschbarkeit von Währungen ist bereits bei monetären Währungen schwierig, da das Vertrauen in Währungen große Märkte erfordert, um diese echte Austauschbarkeit zu definieren.

Eine Idee wäre die Verwendung einer Zwischenwährung. Jeder Impact könnte in eine solche Währung umgetauscht werden, um über diese Zwischenwährung verschiedene Impacts vergleichen zu können. Peter Singer (2015, S. 130) schlägt vor, als solche Zwischenwährung qualitätsbereinigte Lebensjahre (QALY) zu verwenden.[x] Während diese Idee verlockend ist, stellt sich die Frage, ob ein gemeinsames Zwischenprodukt sich so sehr von der oft kritisierten Monetarisierung von Impacts unterscheidet. Ein reiner Effizienzvergleich, wie er oben diskutiert wurde, reicht jedoch nicht aus, um von vornherein zu beurteilen, in welche Impacts investiert werden sollte. Er wird nur zeigen, wo es den größten Nutzen für das Geld gibt, unter der impliziten Bedingung, dass alle Impacts gleich gewichtet sind.

Grenzen der IVA aufgrund mangelnder Standardisierung hinter den Kulissen (oder: das Garbage-in-Garbage-out-Problem)

Die Grenzen der IVA sind beträchtlich, wenn die standardisierten Indikatoren entweder keine wirklichen Leistungskennzahlen sind, weil die Verbindung zu den Aktivitäten einer Institution fehlt, oder wenn die standardisierten Indikatoren nur Augenwischerei sind, weil die Datenerhebungspraktiken und die Datenqualität der Impact-Daten so niedrig sind, dass wir auf dieser Grundlage ein klassisches Garbage-in-Garbage-out-Problem haben.

Indikator – hilfreich für die Entscheidungsfindung, nicht für das Treffen der Entscheidung

Der IVA kann ein sinnvolles Instrument zur Bewertung und Verbesserung der Effizienz von Impact-Investitionen sein. Allerdings ist er nur ein Indikator, und wie beim Economic Value Added (EVA) sollte er nur einer von vielen Indikatoren sein, die am Ende zu einer Investitionsentscheidung führen. Das Potenzial eines IVA, auf „gute“ Impact-Investitionen hinzuweisen, steht zur Diskussion.

[i] IFC (2019): CREATING IMPACT – The Promise of Impact Investing. International Finance Corporation (IFC), Washington D.C.

[ii] Eine gute Einführung und Checkliste für die Erstellung einer Theory of Change: https://iris.thegiin.org/theory-of-change-checklist/

[iii] https://www.gatesfoundation.org/

[iv] https://iris.thegiin.org/

[vi] https://indicators.ifipartnership.org/

[vii] https://en.wikipedia.org/wiki/SMART_criteria

[viii] https://www.impactprinciples.org/

[ix] https://iris.thegiin.org/

[x] Peter Singer (2015): The Most Good You Can Do – How Effective Altruism Is Changing Ideas About Living Ethically. YALE, University Press, New Haven and London.